21 января 2017

.png)

« Назад

Версия для печати

Борьба под ковром

Категория «зубная паста» поражает своей стабильностью. За семь лет существования этой категории в исследовании «Любимые бренды россиян», т.е. с 2010 года, в ней не только не только один и тот же лидер – Colgate, но и почти не меняющийся набор брендов, входящих в первую десятку. Появление новичка – это событие, да и занять он может лишь нижнюю строчку. А в последние два года все бренды TOP-10 вообще сохраняли свои места.

TOP-10 любимых россиянами брендов зубной пасты, 2014 – 2016 гг

Примечание: помимо места в рэнкинге для каждого бренда приведено отношение числа упоминаний его в качестве любимого к общему числу упоминаний брендов, вошедших в TOP-10 (здесь и далее – коэффициент KL-10).

Источник: OMI, исследование «Любимые бренды россиян»

Таким образом, можно говорить о том, что в категории зубной пасты рынок достиг зрелости, а значит, войти туда новичку будет весьма непросто. При этом между уже присутствующими на рынке брендами идет напряженная борьба. Она выражается в небольших, казалось бы, подвижках, которые, однако, накапливаясь в течение нескольких лет, приводят к весьма заметным изменениям.

Наиболее яркий пример движения вверх – постепенный подъем бренда Splat с четвертого места в 2010 году ко второму в 2016. Доля упоминаний Splat в качестве любимого в процентах от общего числа упоминаний всех брендов, вошедших в TOP-10 (напомним, это уже упомянутый выше коэффициент KL-10), составила 9,3% (2010 г.) и 15,7% (2016). Впечатляющий рост в условиях кажущейся стабильности!

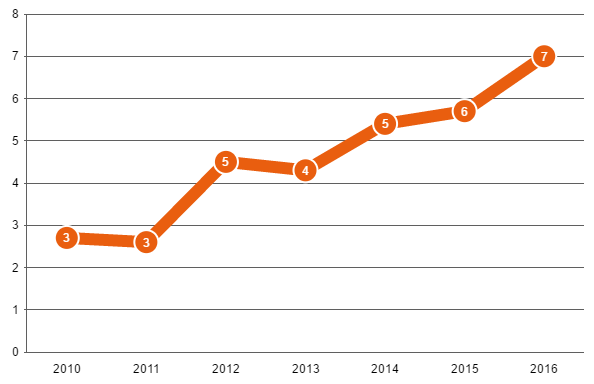

Другой пример, может быть, не столь заметный, но характерный - бренд R.O.C.S., который поднялся с седьмого места в 2010 году на шестое в 2016. Разумеется, это кажется незначительным. Однако посмотрим на динамику его показателей.

Бренд R.O.C.S, динамика коэффициента KL-10, %

Источник: OMI, исследование «Любимые бренды россиян»

Как легко видеть, за шесть лет доля бренда выросла с 2,7% до 7%, т.е. темпы его роста (4,3 пп.), что лишь немного уступают темпам роста бренда Splat, одного из лидеров категории (6,4 пп.). Пока это не привело к существенному изменению позиции в рэнкинге, однако разрыв между R.O.C.S и стоящим на ступеньку выше «Новым жемчугом» только за последний год сократился со значительного (2 пп.) до статистически ничтожного (0,3 пп.). Так что, уже следующая волна замеров может принести неожиданности.

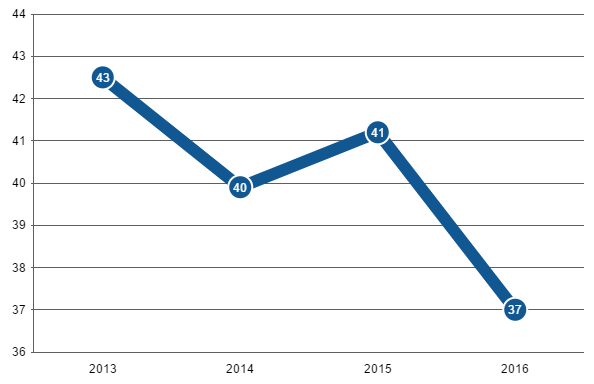

А вот лидер рэнкинга, бренд Colgate демонстрирует обратную динамику - его показатели падают. В данном случае для иллюстрации используем другой коэффициент – KL, который определим, как отношение числа респондентов, указавших данный бренд в качестве любимого, к общему числу респондентов, приславших заполненные анкеты в данной категории. (т.е. имеющих хотя бы один (любой) любимый бренд в данной категории). Физически, это аналог доли рынка, только в отношении «любви покупателей к бренду», а не продажам, как обычно. Принципиальной разницы между коэффициентами KL-10 и KL нет, но второй позволяет продемонстрировать изменения более наглядно.

Бренд Colgate, динамика коэффициента KL, %

Источник: OMI, исследование «Любимые бренды россиян»

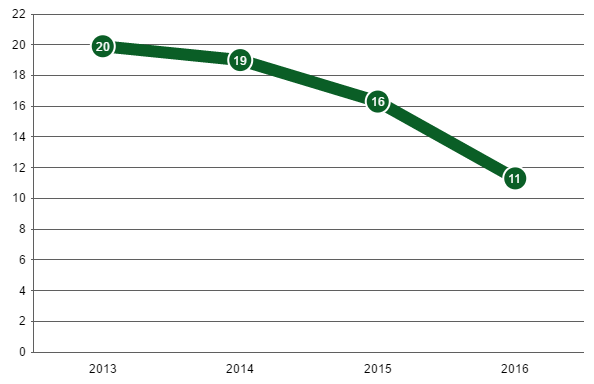

Еще круче падают аналогичный показатель другого бренда, входящего в топовую группу – Blend-a-med.

Бренд Blend-a-med, динамика коэффициента SL, %

Источник: OMI, исследование «Любимые бренды россиян»

Причем, падают не только показатели отдельных компаний, находящихся в верхней части рэнкинга, но и суммарные доли первых пяти (К5) или десяти (К10) брендов. Соответственно, растут доли тех, кто находится «в хвосте». И это при том, что число упоминаний брендов в качестве любимых вообще постепенно становится меньше (конечно, этот вывод актуален лишь для рассматриваемой категории зубной пасты). Так, падает среднее число брендов, упоминаемых в одной анкете: в 2013 году оно составляло 1,26, в 2016 – 1,19. Одновременно, растет доля «пустых» анкет, т.е. люди как бы говорят – «у меня нет любимых брендов в данной категории». Что это значит?

Все просто. В условиях изменения потребительского поведения, которое мы наблюдаем в последнее время, падает лояльность к брендам. Люди не слишком задумываются над тем, какой бренд они покупают, все большее значение имеет цена или наличие товара на полке. В этих условиях получают свой шанс менее раскрученные и, соответственно, дешевые марки, которые расположены ниже порога TOP-10 рэнкинга «Любимых брендов».

Основываясь на данных исследования, можно даже прогнозировать, что в ближайшем будущем некоторые из этих «нижних» смогут подняться и войти в почетный перечень TOP-10. Если, конечно, они будут действовать так же, как некоторые из «больших» из числа тех, что смогли улучшить свои показатели в трудные времена.

« Назад

Версия для печати